भारतीय बैंकिंग और डिजिटल पेमेंट सेक्टर से इस वक्त की सबसे बड़ी खबर सामने आ रही है। अगर आप भी चाय की थड़ी पर 5 रुपये या गोलगप्पे की दुकान पर 10 रुपये का भुगतान यूपीआई (UPI) के जरिए करते हैं, तो यह खबर आपके होश उड़ा सकती है। देश के बड़े बैंकों पर छोटे ऑनलाइन ट्रांजेक्शन को प्रोसेस करने का खर्च और वित्तीय बोझ इतनी तेजी से बढ़ रहा है कि बैंकों ने अब भारतीय रिजर्व बैंक (RBI) से इस पर रोक लगाने या चार्ज वसूलने की गुहार लगाई है। लगातार बढ़ती आईटी (IT) लागत और इंफ्रास्ट्रक्चर के खर्च से परेशान होकर बैंक अब आम जनता की मुफ्त डिजिटल लेनदेन की आदत पर लगाम कसने की तैयारी में हैं। इस पूरे विवाद और बैंकों के बढ़ते दबाव पर केंद्रीय बैंक यानी आरबीआई ने बेहद चौंकाने वाला जवाब दिया है, जिसने इस बहस को एक नया मोड़ दे दिया है।

यूपीआई ट्रांजेक्शन पर क्यों मचा है बवाल और क्या है बैंकों की असली परेशानी?

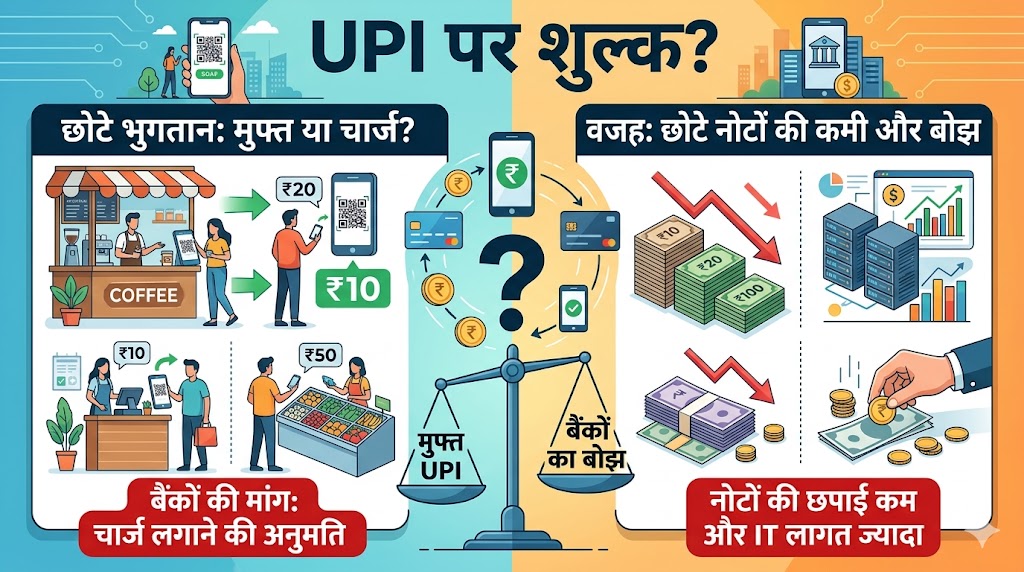

देश में डिजिटल क्रांति आने के बाद से नकदी का चलन बहुत हद तक कम हो गया है। आम नागरिक अपनी जेब में 5, 10 या 20 रुपये के नोट रखने के बजाय मोबाइल से तुरंत बारकोड स्कैन करके भुगतान करना अधिक सुरक्षित और सुविधाजनक मानते हैं। लेकिन ग्राहकों की यही सुविधा अब देश के बैंकिंग सिस्टम के लिए एक बड़ा सिरदर्द बन चुकी है।

अंदरूनी सूत्रों से मिली जानकारी के मुताबिक, बैंकों को हर एक यूपीआई ट्रांजेक्शन को प्रोसेस करने के लिए औसतन 1 से 2 रुपये का खर्च उठाना पड़ता है। हालांकि नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) का अपना खुद का प्रति-ट्रांजेक्शन खर्च बहुत कम है, लेकिन जब करोड़ों लोग एक साथ छोटे-छोटे भुगतान करते हैं, तो बैंकों के सर्वर और आईटी इंफ्रास्ट्रक्चर पर भारी दबाव बनता है। इस लोड को संभालने के लिए बैंकों को अपने पूरे डिजिटल सिस्टम को लगातार अपग्रेड करना पड़ रहा है, जिसमें अरबों रुपये का खर्च आ रहा है। चूंकि अभी यूपीआई भुगतान पूरी तरह से मुफ्त है, इसलिए इस पूरे परिचालन खर्च (Operating Cost) का भारी बोझ सिर्फ और सिर्फ बैंकों की बैलेंस शीट पर पड़ रहा है। इसी घाटे की भरपाई के लिए बैंकों ने आरबीआई से मांग की है कि एक तय सीमा, जैसे कि 1000 रुपये से ऊपर या बार-बार होने वाले छोटे भुगतानों पर मामूली शुल्क लगाने की अनुमति दी जाए।

बाजार से छोटे नोट गायब: आरबीआई की वार्षिक रिपोर्ट में सामने आया असली सच

आरबीआई के वरिष्ठ अधिकारियों के अनुसार, देश में यूपीआई के जरिए होने वाले छोटे भुगतानों में अचानक आई इस भारी तेजी के पीछे एक बहुत बड़ा ढांचागत कारण है। दरअसल, भारतीय बैंकिंग प्रणाली और बाजार में छोटे मूल्यवर्ग के नोटों (Small Denomination Notes) की भारी किल्लत हो गई है। जब बाजार में खुले पैसे या छोटे नोट उपलब्ध ही नहीं होंगे, तो आम जनता के पास डिजिटल पेमेंट करने के अलावा कोई दूसरा रास्ता नहीं बचता।

आरबीआई की हालिया वार्षिक रिपोर्ट के आधिकारिक आंकड़ों पर नजर डालें तो बाजार में करेंसी सर्कुलेशन की स्थिति काफी चिंताजनक है। 31 मार्च 2026 तक के आंकड़ों के अनुसार, कुल प्रचलित बैंक नोटों में 2 रुपये और 5 रुपये के नोटों की हिस्सेदारी गिरकर महज 6.4 प्रतिशत रह गई है, जो इससे पिछले वर्ष 7.5 प्रतिशत पर थी। यही हाल 10 और 20 रुपये के नोटों का भी है। देश में छपाई और वितरण की बढ़ती लागत के कारण छोटे नोटों की सप्लाई बाजार में मांग के अनुरूप नहीं बढ़ पा रही है। अधिकारियों का साफ कहना है कि बाजार में छोटे नोटों की इस भारी कमी को पूरी तरह से ठीक करने में कम से कम दो साल का लंबा समय लग सकता है। तब तक छोटे ऑनलाइन लेनदेन पर बैंकों का यह बोझ इसी तरह बने रहने की आशंका है।

करेंसी मार्केट में छोटे नोटों की घटती हिस्सेदारी और बैंकों का खर्च

नीचे दी गई तालिका से आप आसानी से समझ सकते हैं कि देश के बाजार से छोटे नोट किस रफ्तार से गायब हो रहे हैं और बैंकों पर प्रति ट्रांजेक्शन कितना वित्तीय नुकसान हो रहा है:

| नोट का मूल्यवर्ग (Denomination) | पिछले वर्ष की हिस्सेदारी (%) | वर्तमान वर्ष की हिस्सेदारी (%) | बैंकों का प्रति यूपीआई ट्रांजेक्शन खर्च |

| ₹2 और ₹5 के नोट | 7.5% | 6.4% | ₹1 से ₹2 (औसतन) |

| ₹10 के नोट | 17.0% | 16.1% | ₹1 से ₹2 (औसतन) |

| ₹20 के नोट | 9.1% | 8.2% | ₹1 से ₹2 (औसतन) |

एटीएम अपग्रेड करने से कतरा रहे हैं बैंक, आरबीआई के निर्देशों की अनदेखी

बाजार में छोटे नोटों की इस गंभीर किल्लत को दूर करने के लिए आरबीआई ने पहले ही सभी सरकारी और निजी बैंकों को एक विशेष निर्देश जारी किया था। केंद्रीय बैंक ने कहा था कि सभी बैंक अपने एटीएम (ATM) के माध्यम से 50 रुपये और 100 रुपये के नोटों का वितरण अनिवार्य रूप से बढ़ाएं ताकि आम जनता को नकदी के लिए भटकना न पड़े।

लेकिन आरबीआई की यह योजना जमीन पर पूरी तरह लागू नहीं हो सकी। इसका मुख्य कारण यह है कि 50 और 100 रुपये के नोटों को अधिक मात्रा में निकालने के लिए बैंकों को अपने मौजूदा एटीएम मशीनों के कैसेट और सॉफ्टवेयर को अपग्रेड करना होगा। इस अपग्रेडेशन प्रक्रिया में बैंकों को बहुत बड़ा वित्तीय निवेश करना पड़ेगा। बैंकों का तर्क है कि एक तरफ तो वे पहले से ही मुफ्त यूपीआई के कारण तकनीकी लागत का बोझ झेल रहे हैं, और दूसरी तरफ एटीएम को अपग्रेड करने का अतिरिक्त खर्च उनके मुनाफे को पूरी तरह खत्म कर देगा। यही वजह है कि अधिकांश बैंक आरबीआई के इस निर्देश को लागू करने के लिए तैयार नहीं हैं और लगातार हाथ पीछे खींच रहे हैं।

अरबों के पार पहुंचा यूपीआई का आंकड़ा, छोटे भुगतानों का बाजार पर कब्जा

एनपीसीआई (NPCI) द्वारा जारी किए गए नवीनतम आंकड़ों से यह साफ हो जाता है कि आखिर बैंक इस कदर परेशान क्यों हैं। देश में यूपीआई के जरिए होने वाले लेनदेन का आकार अब किसी के भी अनुमान से कहीं ज्यादा बड़ा हो चुका है। वित्तीय वर्ष 2025-26 में यूपीआई के माध्यम से कुल लेनदेन का मूल्य रिकॉर्ड 314 लाख करोड़ रुपये से भी अधिक दर्ज किया गया है। वर्तमान में देश के भीतर हर महीने 20 अरब से ज्यादा डिजिटल ट्रांजेक्शन सफलतापूर्वक पूरे किए जा रहे हैं।

सबसे हैरान करने वाली बात यह है कि इस विशाल डिजिटल बाजार में सबसे बड़ा हिस्सा छोटे भुगतानों का ही है। आंकड़ों के मुताबिक, व्यापारियों और छोटे दुकानदारों को किए जाने वाले कुल भुगतानों में 86 प्रतिशत हिस्सा ₹500 से नीचे के ट्रांजेक्शन का है। अगर हम और गहराई से देखें, तो ₹200 से कम मूल्य के छोटे-मोटे लेनदेन की हिस्सेदारी कुल बाजार में 70 प्रतिशत तक पहुंच चुकी है। हाल ही में समाप्त हुए मई के महीने में यूपीआई ने 23.2 अरब ट्रांजेक्शन की संख्या के साथ कुल 29.90 लाख करोड़ रुपये के लेनदेन का सर्वकालिक रिकॉर्ड बनाया है। भुगतानों की इतनी विशाल संख्या के कारण बैंकों के सर्वर चौबीसों घंटे अत्यधिक दबाव में काम कर रहे हैं।

यूपीआई चार्जेस पर क्या है आरबीआई का अंतिम फैसला और सरकार का रुख?

बैंकों की इस लगातार बढ़ती मांग और चौतरफा दबाव के बीच आम उपभोक्ताओं के मन में सबसे बड़ा डर यह है कि क्या अब उन्हें हर छोटे भुगतान के लिए अतिरिक्त पैसे चुकाने होंगे। इस विषय पर आरबीआई और केंद्र सरकार की तरफ से बेहद महत्वपूर्ण स्पष्टीकरण सामने आया है।

कुछ समय पहले एक सार्वजनिक बयान में प्रमुख अधिकारियों ने संकेत दिया था कि कोई भी डिजिटल ढांचा हमेशा के लिए पूरी तरह से मुफ्त नहीं रह सकता है, क्योंकि इसे चलाने के लिए एक निश्चित राजस्व की आवश्यकता होती है। हालांकि, इस बयान के बाद जब बाजार में भ्रम की स्थिति पैदा हुई, तो केंद्रीय बैंक ने तुरंत स्थिति को साफ किया। आरबीआई ने आधिकारिक तौर पर स्पष्ट किया है कि वर्तमान में यूपीआई ट्रांजेक्शन पर किसी भी तरह का नया शुल्क या यूजर चार्ज लगाने का कोई प्रस्ताव उनके पास विचाराधीन नहीं है। भले ही बैंक इस पर लगातार दबाव बना रहे हैं, लेकिन अंतिम नीतिगत फैसला पूरी तरह से केंद्र सरकार के हाथों में है। वित्त मंत्रालय पहले भी कई बार साफ कर चुका है कि यूपीआई देश की जनता के लिए एक डिजिटल जन-सुविधा (Public Good) है, और अर्थव्यवस्था को कैशलेस बनाने के लिए इसे पूरी तरह से मुफ्त रखना अनिवार्य है। इसलिए उपभोक्ताओं को फिलहाल किसी भी तरह का चार्ज देने की जरूरत नहीं है।

निष्कर्ष

कुल मिलाकर कहें तो देश में डिजिटल ट्रांजेक्शन की सुनामी आ चुकी है, लेकिन इसके पीछे छोटे नोटों की कमी एक कड़वी सच्चाई है। बैंक भले ही अपने बढ़ते परिचालन खर्च और तकनीकी लागत का हवाला देकर शुल्क लगाने की वकालत कर रहे हों, लेकिन आरबीआई और सरकार आम जनता के हितों को ध्यान में रखते हुए इस व्यवस्था को पूरी तरह से मुफ्त बनाए रखने के पक्ष में हैं। भविष्य में बैंकों के तकनीकी घाटे को कम करने के लिए सरकार कुछ नए वित्तीय प्रोत्साहन पैकेजों की घोषणा कर सकती है, जिससे बैंकों को भी राहत मिले और आम उपभोक्ताओं की जेब पर भी कोई अतिरिक्त असर न पड़े।

People Also Ask (FAQs)

Q1. क्या भविष्य में छोटे यूपीआई पेमेंट जैसे कि 10 रुपये के लेनदेन पर कोई अतिरिक्त शुल्क देना होगा?

वर्तमान नियमों के अनुसार, आपको 10 रुपये या किसी भी छोटे मूल्य के यूपीआई पेमेंट पर कोई अतिरिक्त शुल्क नहीं देना होगा। भारतीय रिजर्व बैंक (RBI) और केंद्र सरकार ने स्पष्ट किया है कि आम जनता और व्यापारियों के लिए यूपीआई सेवाएं पूरी तरह से मुफ्त रहेंगी। बैंकों द्वारा शुल्क लगाने की मांग के बावजूद सरकार इसे एक आवश्यक डिजिटल पब्लिक सर्विस मानती है।

Q2. बैंक छोटे ऑनलाइन ट्रांजेक्शन पर चार्ज लगाने की मांग लगातार क्यों कर रहे हैं?

बैंकों का तर्क है कि हर एक यूपीआई ट्रांजेक्शन को सुरक्षित रूप से पूरा करने के लिए उन्हें अपने आईटी इंफ्रास्ट्रक्चर और सर्वर को अपग्रेड करना पड़ता है, जिस पर प्रति ट्रांजेक्शन 1 से 2 रुपये का खर्च आता है। चूंकि यह सेवा ग्राहकों के लिए मुफ्त है, इसलिए इस तकनीकी रखरखाव का पूरा वित्तीय बोझ बैंकों को उठाना पड़ता है, जिससे उनका मुनाफा प्रभावित हो रहा है।

Q3. बाजार में छोटे नोटों की कमी का यूपीआई ट्रांजेक्शन के बढ़ने से क्या संबंध है?

आरबीआई की रिपोर्ट के मुताबिक, बाजार में 2, 5, 10 और 20 रुपये के छोटे नोटों की उपलब्धता में लगातार गिरावट आई है। बाजार में नकदी और खुले पैसों की भारी किल्लत के कारण आम उपभोक्ताओं के पास रोजमर्रा की छोटी चीजों जैसे चाय, सब्जी या किराना के लिए यूपीआई का उपयोग करने के अलावा कोई विकल्प नहीं बचता, जिससे डिजिटल लेनदेन तेजी से बढ़े हैं।

Q4. आरबीआई ने बैंकों को एटीएम मशीनों में बदलाव करने के लिए क्या निर्देश दिए हैं?

बाजार में नकदी के संकट को दूर करने के लिए आरबीआई ने बैंकों को अपने एटीएम के माध्यम से 50 रुपये और 100 रुपये के नोटों का वितरण बढ़ाने का निर्देश दिया था। हालांकि, इसके लिए बैंकों को अपने एटीएम के आंतरिक कैश कैसेट और सॉफ्टवेयर को अपग्रेड करना होगा, जिसमें भारी खर्च आने के कारण कई बैंक इसे लागू करने में देरी कर रहे हैं।

Q5. देश में वर्तमान में हर महीने औसतन कितना यूपीआई लेनदेन हो रहा है?

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) के नवीनतम आंकड़ों के अनुसार, देश में हर महीने औसतन 20 अरब से अधिक यूपीआई ट्रांजेक्शन हो रहे हैं। हाल ही में मई के महीने में रिकॉर्ड 23.2 अरब लेनदेन दर्ज किए गए, जिनका कुल मूल्य लगभग 29.90 लाख करोड़ रुपये था। इनमें से 70% से अधिक लेनदेन ₹200 से कम के हैं।

Interactive Knowledge Check (MCQ Quiz)

Q1. आरबीआई की रिपोर्ट के अनुसार, 31 मार्च 2026 तक बाजार में ₹2 और ₹5 के नोटों की हिस्सेदारी घटकर कितनी रह गई है?

- Option A: 7.5%

- Option B: 6.4%

- Option C: 8.2%

- Option D: 5.1%

- Correct Answer: Option B

Q2. बैंकों के अनुसार, एक सामान्य यूपीआई ट्रांजेक्शन को प्रोसेस करने में बैंकों का औसतन कितना खर्च आता है?

- Option A: ₹5 से ₹10

- Option B: ₹1 से ₹2

- Option C: 50 पैसे

- Option D: कोई खर्च नहीं आता

- Correct Answer: Option B

Q3. यूपीआई के माध्यम से होने वाले कुल व्यापारिक भुगतानों में ₹500 से नीचे के लेनदेन की हिस्सेदारी कितने प्रतिशत है?

- Option A: 50%

- Option B: 70%

- Option C: 86%

- Option D: 95%

- Correct Answer: Option C

Q4. वित्तीय वर्ष 2025-26 में देश के भीतर यूपीआई के माध्यम से कुल कितने मूल्य का लेनदेन हुआ?

- Option A: 100 लाख करोड़ रुपये

- Option B: 200 लाख करोड़ रुपये

- Option C: 314 लाख करोड़ रुपये से अधिक

- Option D: 500 लाख करोड़ रुपये

- Correct Answer: Option C

Q5. यूपीआई ट्रांजेक्शन पर शुल्क लगाने या इसे मुफ्त रखने का अंतिम नीतिगत निर्णय किसके अधिकार क्षेत्र में आता है?

- Option A: नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI)

- Option B: केंद्र सरकार (वित्त मंत्रालय)

- Option C: स्टेट बैंक ऑफ इंडिया (SBI)

- Option D: केवल प्राइवेट बैंक

- Correct Answer: Option B