आज के दौर में हर व्यक्ति अपने भविष्य को सुरक्षित करने और मोटी कमाई करने के लिए सही निवेश विकल्प की तलाश में रहता है। बाजार के उतार-चढ़ाव और शेयर मार्केट के जोखिम से डरने वाले निवेशकों के लिए पोस्ट ऑफिस एक बेहतरीन सहारा बनकर उभरा है। यदि आप भी बिना किसी रिस्क के एक झटके में करोड़पति बनने का सपना देख रहे हैं, तो भारतीय डाकघर की पब्लिक प्रोविडेंट फंड (PPF) योजना आपके लिए सबसे बड़ा जैकपॉट साबित हो सकती है। इस सरकारी योजना में न केवल आपका पैसा पूरी तरह सुरक्षित रहता है, बल्कि यह आपको टैक्स फ्री रिटर्न के साथ करोड़पति बनाने की अचूक ताकत भी रखता है। इस लेख में हम विस्तार से जानेंगे कि कैसे एक मामूली मासिक बचत आपको भविष्य का सिकंदर बना सकती है।

सुरक्षित निवेश और सरकारी गारंटी का सबसे बड़ा नाम: लोक भविष्य निधि (PPF)

पब्लिक प्रोविडेंट फंड यानी लोक भविष्य निधि (PPF) भारत सरकार द्वारा समर्थित एक बेहद लोकप्रिय लघु बचत योजना है। मध्यमवर्गीय परिवारों के बीच यह स्कीम सालों से भरोसे का प्रतीक रही है। इसकी सबसे बड़ी खासियत यह है कि इसमें आपका पैसा किसी प्राइवेट फंड मैनेजर या बाजार की चाल पर निर्भर नहीं करता। चूंकि इस योजना को सीधे केंद्र सरकार का संरक्षण प्राप्त है, इसलिए आपका मूलधन (Principal) और उस पर मिलने वाला ब्याज, दोनों पूरी तरह सुरक्षित रहते हैं। यदि आप लंबी अवधि के लिए एक बड़ा कॉर्पस तैयार करना चाहते हैं, तो डाकघर की इस सुपरहिट स्कीम से बेहतर और कोई विकल्प नहीं हो सकता।

पीपीएफ योजना के तीन क्रांतिकारी टैक्स बेनिफिट्स (EEE स्टेटस)

इस स्कीम को जो बात सबसे ज्यादा खास और आकर्षक बनाती है, वह है इसका ट्रिपल टैक्स बेनिफिट यानी ‘Exempt-Exempt-Exempt’ (EEE) स्टेटस। इसके तहत निवेशकों को तीन अलग-अलग स्तरों पर टैक्स में भारी छूट मिलती है:

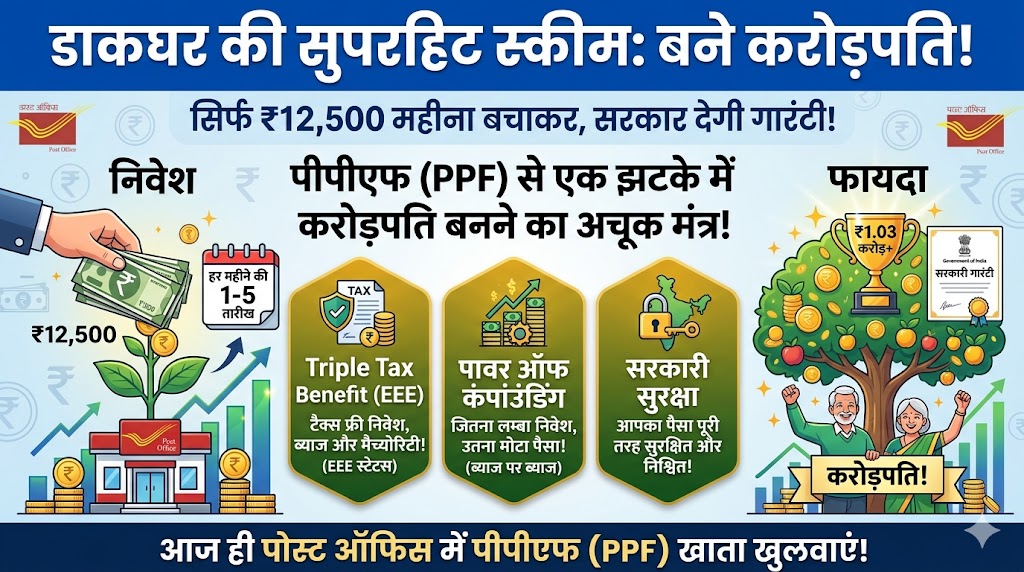

- निवेश पर छूट: प्रत्येक वित्तीय वर्ष में पीपीएफ खाते में जमा की जाने वाली राशि पर आयकर अधिनियम (Income Tax Act) की धारा 80C के तहत 1.5 लाख रुपये तक की टैक्स कटौती का सीधा लाभ मिलता है।

- ब्याज पर कोई टैक्स नहीं: इस योजना के तहत मिलने वाला सालाना चक्रवृद्धि ब्याज (Compounding Interest) पूरी तरह से टैक्स फ्री होता है। यानी ब्याज की कमाई पर सरकार एक भी रुपया टैक्स नहीं काटती।

- मैच्योरिटी राशि पर राहत: 15 साल की अवधि पूरी होने के बाद जब आपको कुल फंड (मैच्योरिटी अमाउंट) मिलता है, तो वह पूरी राशि भी टैक्स के दायरे से बाहर होती है।

वर्तमान ब्याज दर और गणना का गुप्त नियम

फिलहाल केंद्र सरकार द्वारा पोस्ट ऑफिस पीपीएफ योजना पर 7.1 प्रतिशत की वार्षिक दर से ब्याज दिया जा रहा है। हालांकि, अधिकांश निवेशक ब्याज गणना के एक बेहद जरूरी नियम से अनजान रहते हैं। पीपीएफ में ब्याज का हिसाब हर महीने की 5 तारीख से लेकर महीने की आखिरी तारीख के बीच के न्यूनतम बैलेंस के आधार पर किया जाता है।

इसका सीधा मतलब यह है कि यदि आप अपने निवेश पर उस पूरे महीने का अधिकतम ब्याज कमाना चाहते हैं, तो आपको हर महीने की 1 तारीख से 5 तारीख के बीच ही अपनी किस्त खाते में जमा कर देनी चाहिए। यदि आप 5 तारीख के बाद पैसा जमा करते हैं, तो आपको उस महीने के ब्याज का नुकसान उठाना पड़ सकता है।

करोड़पति बनने का पूरा गणित: समझिए 15 से 25 साल का सफर

मूल रूप से पीपीएफ खाता 15 साल की अवधि के लिए खोला जाता है। लेकिन नियम के अनुसार, मैच्योरिटी पूरी होने के बाद आप इसे 5-5 साल के ब्लॉक में आगे बढ़ा सकते हैं। इस योजना में आप एक साल में अधिकतम 1,500,000 रुपये (यानी 12,500 रुपये महीना) निवेश कर सकते हैं। आइए जानते हैं कि समय बढ़ाने पर आपका पैसा किस रफ्तार से बढ़ता है:

| निवेश की अवधि | कुल जमा राशि (रुपये) | मिलने वाला कुल ब्याज (रुपये) | कुल मैच्योरिटी फंड (रुपये) |

| 15 वर्ष | 22,50,000 | 18,18,209 | 40,68,209 |

| 20 वर्ष (1 बार विस्तार) | 30,00,000 | 36,58,288 | 66,58,288 |

| 25 वर्ष (2 बार विस्तार) | 37,50,000 | 65,58,015 | 1,03,08,015 |

जैसा कि ऊपर दी गई तालिका से स्पष्ट है, यदि आप इस योजना में लगातार 25 वर्षों तक अधिकतम सीमा यानी 1.5 लाख रुपये सालाना (12,500 रुपये प्रति माह) का निवेश करते हैं, तो आपका कुल निवेश 37.50 लाख रुपये होगा। लेकिन पावर ऑफ कंपाउंडिंग (चक्रवृद्धि की शक्ति) के कारण इस पर मिलने वाला ब्याज बढ़कर 65.58 लाख रुपये से अधिक हो जाएगा। इस तरह 25 साल पूरे होने पर आप आसानी से 1.03 करोड़ रुपये से ज्यादा के मालिक बन जाएंगे।

निष्कर्ष: क्यों आज ही शुरू करना चाहिए पीपीएफ में निवेश?

पोस्ट ऑफिस की पब्लिक प्रोविडेंट फंड (PPF) योजना केवल एक बचत खाता नहीं है, बल्कि यह वित्तीय स्वतंत्रता हासिल करने का एक ठोस और सुरक्षित जरिया है। सरकार की शत-प्रतिशत गारंटी, 7.1% का दमदार ब्याज और ईईई कैटेगरी के तहत मिलने वाली टैक्स छूट इसे बाजार के अन्य सभी पारंपरिक साधनों से मीलों आगे ले जाती है। यदि आप भी अपने रिटायरमेंट को सुरक्षित करना चाहते हैं या बच्चों की उच्च शिक्षा और शादी के लिए बिना किसी जोखिम के एक बड़ा फंड बनाना चाहते हैं, तो प्रति माह 12,500 रुपये की बचत के साथ इस योजना में कदम बढ़ाना आपके जीवन का सबसे बेहतरीन वित्तीय फैसला साबित हो सकता है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या पीपीएफ खाते में 15 साल से पहले पैसा निकाला जा सकता है?

हाँ, पीपीएफ खाता 15 साल के लिए लॉक-इन रहता है, लेकिन आपातकालीन स्थितियों में इसमें आंशिक निकासी (Partial Withdrawal) की अनुमति दी जाती है। खाता खोलने के 7वें वित्तीय वर्ष से आप कुछ शर्तों के अधीन एक निश्चित राशि निकाल सकते हैं। इसके अलावा, जरूरत पड़ने पर खाताधारक तीसरे वित्तीय वर्ष से इस पर लोन की सुविधा भी प्राप्त कर सकते हैं।

क्या कोई भी भारतीय नागरिक डाकघर में पीपीएफ खाता खोल सकता है?

हाँ, कोई भी वेतनभोगी या गैर-वेतनभोगी भारतीय नागरिक किसी भी डाकघर या अधिकृत बैंक शाखा में जाकर अपना पीपीएफ खाता खुलवा सकता है। एक व्यक्ति केवल एक ही पीपीएफ खाता अपने नाम पर रख सकता है। इसके अतिरिक्त, माता-पिता या कानूनी अभिभावक अपने नाबालिग बच्चों के नाम पर भी पीपीएफ खाता खोल सकते हैं।

यदि किसी वर्ष पीपीएफ खाते में न्यूनतम राशि जमा न की जाए तो क्या होगा?

पीपीएफ खाते को सक्रिय रखने के लिए हर वित्तीय वर्ष में कम से कम 500 रुपये जमा करना अनिवार्य है। यदि आप किसी वर्ष यह न्यूनतम राशि जमा नहीं कर पाते हैं, तो आपका खाता ‘डिफॉल्ट’ या निष्क्रिय हो जाता है। निष्क्रिय खाते को दोबारा चालू करने के लिए आपको प्रति वर्ष 50 रुपये की पेनाल्टी और बकाया न्यूनतम राशि का भुगतान करना होगा।

क्या पीपीएफ योजना में ब्याज दरें हमेशा स्थिर रहती हैं?

नहीं, पीपीएफ योजना पर मिलने वाली ब्याज दरें हमेशा फिक्स नहीं रहती हैं। भारत सरकार का वित्त मंत्रालय हर तिमाही (Quarterly) के आधार पर इस योजना की ब्याज दरों की समीक्षा करता है। आर्थिक परिस्थितियों को देखते हुए इन दरों में बदलाव किया जा सकता है, हालांकि लंबे समय से यह 7.1 प्रतिशत पर स्थिर बनी हुई है।

क्या एनआरआई (NRI) नया पीपीएफ खाता खोल सकते हैं?

अनिवासी भारतीय (Non-Resident Indians) भारत में एक नया पीपीएफ खाता नहीं खोल सकते हैं। हालांकि, यदि किसी भारतीय नागरिक ने देश में रहते हुए पहले से ही पीपीएफ खाता खोला हुआ था और बाद में वह एनआरआई बन जाता है, तो वह खाता मैच्योरिटी की अवधि (15 वर्ष) तक चालू रख सकता है। वह इसे आगे विस्तार नहीं दे पाएगा।

ज्ञान परीक्षा (MCQ Quiz)

क्यू 1. पीपीएफ (PPF) योजना का पूरा नाम क्या है?

A) पोस्ट प्रोविडेंट फंड

B) पब्लिक प्रोविडेंट फंड

C) पीपल प्रोविडेंट फंड

D) पर्सनल प्रोविडेंट फंड

सही उत्तर: B) पब्लिक प्रोविडेंट फंड

क्यू 2. पीपीएफ खाते की मूल परिपक्वता (Lock-in) अवधि कितने वर्षों की होती है?

A) 5 वर्ष

B) 10 वर्ष

C) 15 वर्ष

D) 20 वर्ष

सही उत्तर: C) 15 वर्ष

क्यू 3. वर्तमान में पोस्ट ऑफिस पीपीएफ योजना पर कितने प्रतिशत वार्षिक ब्याज दिया जा रहा है?

A) 6.5%

B) 7.1%

C) 7.5%

D) 8.0%

सही उत्तर: B) 7.1%

क्यू 4. पीपीएफ योजना में एक वित्तीय वर्ष के भीतर अधिकतम कितनी राशि निवेश की जा सकती है?

A) 50,000 रुपये

B) 1,00,000 रुपये

C) 1,50,000 रुपये

D) 2,00,000 रुपये

सही उत्तर: C) 1,50,000 रुपये

क्यू 5. पीपीएफ खाते में अधिकतम ब्याज का लाभ उठाने के लिए हर महीने किस तारीख से पहले पैसा जमा करना चाहिए?

A) 10 तारीख

B) 15 तारीख

C) 5 तारीख

D) 1 तारीख

सही उत्तर: C) 5 तारीख