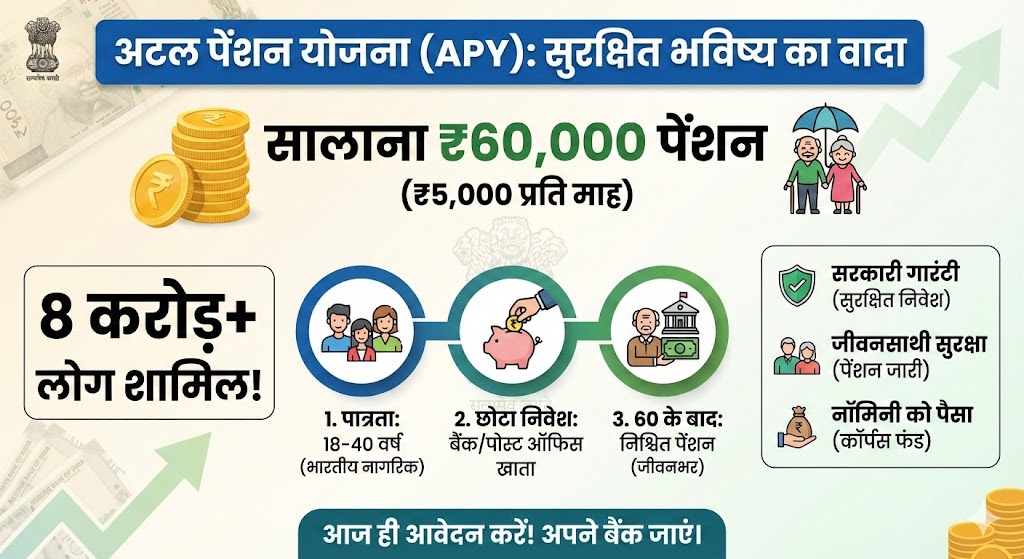

Atal Pension Yojana: 8 करोड़ लोगों ने चुना, जानें कैसे मिलेगी ₹60,000 की गारंटीड पेंशन

अटल पेंशन योजना (APY): क्या आपने कभी सोचा है कि जब आपके हाथ-पैर चलने बंद हो जाएंगे और काम करने की ताकत खत्म हो जाएगी, तब आपके खर्च कौन उठाएगा? बुढ़ापा जीवन का वह कड़वा सच है जिससे कोई नहीं भाग सकता, लेकिन आर्थिक तंगी वह अभिशाप है जिससे आप आज ही बच सकते हैं। भारत में आज भी करोड़ों बुजुर्ग अपनी छोटी-छोटी जरूरतों के लिए दूसरों पर निर्भर हैं। क्या आप भी उसी कतार में खड़ा होना चाहते हैं? बिल्कुल नहीं।

इसी चिंता को दूर करने के लिए भारत सरकार की अटल पेंशन योजना (Atal Pension Yojana – APY) एक वरदान बनकर उभ रही है। हाल ही में आई एक बड़ी खबर ने सबको चौंका दिया है—इस योजना में अब तक 8 करोड़ से अधिक लोग शामिल हो चुके हैं! यह आंकड़ा केवल एक संख्या नहीं है, बल्कि यह सबूत है कि भारत का आम नागरिक अब अपने भविष्य को लेकर जागरूक हो गया है। इस विस्तृत लेख में, हम आपको बताएंगे कि कैसे आप भी इस योजना का हिस्सा बनकर ₹60,000 सालाना (₹5,000 मासिक) की सुनिश्चित पेंशन पा सकते हैं। हम इसकी पात्रता, लाभ, आवेदन प्रक्रिया और बारीक से बारीक नियमों का गहराई से विश्लेषण करेंगे। तो चलिए, अपने सुरक्षित भविष्य की ओर पहला कदम बढ़ाते हैं।

अटल पेंशन योजना (APY) क्या है? एक व्यापक विश्लेषण

अटल पेंशन योजना (APY) भारत सरकार द्वारा समर्थित एक सामाजिक सुरक्षा योजना है, जिसे विशेष रूप से असंगठित क्षेत्र (Unorganized Sector) के कामगारों के लिए डिज़ाइन किया गया था। इसका शुभारंभ 9 मई 2015 को प्रधानमंत्री नरेंद्र मोदी द्वारा किया गया था। इसका मुख्य उद्देश्य यह सुनिश्चित करना है कि किसी भी भारतीय को बुढ़ापे में पैसों की कमी के कारण अपना स्वाभिमान न खोना पड़े।

इस योजना की सबसे बड़ी खासियत इसकी “सरकारी गारंटी” है। शेयर बाजार में उतार-चढ़ाव चाहे जो भी हो, अगर सरकार ने आपको ₹5,000 पेंशन का वादा किया है, तो वह आपको मिलेगी ही। यह सुरक्षा इसे अन्य निजी पेंशन योजनाओं से मीलों आगे खड़ा करती है।

8 करोड़ का ऐतिहासिक आंकड़ा: एक नई उपलब्धि

ताज़ा आंकड़ों के अनुसार, अटल पेंशन योजना ने 8 करोड़ सब्सक्राइबर्स (अंशधारकों) का आंकड़ा पार कर लिया है। पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) के अनुसार, यह उपलब्धि योजना की बढ़ती लोकप्रियता को दर्शाती है।

- क्यों बढ़ रही है भीड़? इसका कारण है “कम निवेश में बड़ा मुनाफा”। लोग अब समझ रहे हैं कि जवानी में बचाई गई एक छोटी सी रकम (जैसे चाय के कप के बराबर खर्च) बुढ़ापे में सम्मान की लाठी बन सकती है।

- ₹60,000 सालाना पेंशन का गणित: बहुत से लोग इस आंकड़े को देखकर कंफ्यूज होते हैं। दरअसल, योजना के तहत अधिकतम मासिक पेंशन ₹5,000 है। यदि आप इसे सालाना जोड़ें (5000 x 12), तो यह ₹60,000 प्रति वर्ष बनती है। एक पति-पत्नी का जोड़ा अगर अलग-अलग खाते खुलवाता है, तो वे संयुक्त रूप से ₹1,20,000 सालाना पेंशन घर ला सकते हैं।

पात्रता मानदंड (Eligibility Criteria): कौन बन सकता है इसका हिस्सा?

इस योजना में शामिल होने के नियम बेहद सरल हैं, लेकिन कुछ सख्त शर्तें भी हैं जिन्हें जानना ज़रूरी है:

- भारतीय नागरिकता: आवेदक का भारतीय नागरिक होना अनिवार्य है।

- आयु सीमा (Age Limit): आपकी आयु 18 से 40 वर्ष के बीच होनी चाहिए। इसका मतलब है कि अगर आप 40 पार कर चुके हैं, तो दुर्भाग्यवश आप इस योजना के लिए पात्र नहीं हैं।

- बैंक खाता: आपके पास एक वैध बचत बैंक खाता (Savings Account) या डाकघर खाता होना चाहिए।

- मोबाइल नंबर: जो आपके बैंक खाते से लिंक हो, ताकि आपको एसएमएस अलर्ट मिल सकें।

- टैक्स पेयर (Tax Payer) नियम – महत्वपूर्ण बदलाव: 1 अक्टूबर 2022 से सरकार ने नियम बदल दिए हैं। अब कोई भी व्यक्ति जो आयकर दाता (Income Tax Payer) है, वह अटल पेंशन योजना में शामिल नहीं हो सकता। यह कदम इसलिए उठाया गया ताकि योजना का लाभ केवल उन लोगों को मिले जिन्हें इसकी सबसे ज़्यादा ज़रूरत है।

पेंशन स्लैब और योगदान: आपको कितना देना होगा?

अटल पेंशन योजना की खूबसूरती इसके लचीलेपन में है। आप अपनी क्षमता के अनुसार पेंशन राशि चुन सकते हैं। सरकार ने 5 स्लैब तय किए हैं:

- ₹1,000 प्रति माह

- ₹2,000 प्रति माह

- ₹3,000 प्रति माह

- ₹4,000 प्रति माह

- ₹5,000 प्रति माह (सर्वाधिक लोकप्रिय)

आपका मासिक योगदान (Contribution) आपकी प्रवेश आयु (Entry Age) और चुनी गई पेंशन राशि पर निर्भर करता है। नियम साफ़ है: “जितनी जल्दी शुरुआत, उतना कम भुगतान।”

आयु आधारित योगदान का उदाहरण (कहानी के रूप में)

कल्पना कीजिए दो दोस्त हैं—राहुल (18 वर्ष) और सुरेश (40 वर्ष)। दोनों ₹5,000 की मासिक पेंशन चाहते हैं।

- राहुल (18 वर्ष): चूंकि राहुल ने जल्दी शुरुआत की, उसे 60 साल की उम्र तक हर महीने केवल ₹210 जमा करने होंगे। यह राशि रोज़ाना के ₹7 से भी कम है!

- सुरेश (40 वर्ष): सुरेश ने देर कर दी है। अब उसे उसी ₹5,000 की पेंशन के लिए हर महीने ₹1,454 जमा करने होंगे।

सीख: राहुल को सुरेश के मुकाबले बहुत कम पैसा देना पड़ा। इसलिए, अगर आप युवा हैं, तो आज ही खाता खुलवाना सबसे समझदारी का काम है।

Data Visualization: अटल पेंशन योजना योगदान चार्ट (एक नज़र में)

नीचे दी गई तालिका में अलग-अलग उम्र और पेंशन राशि के हिसाब से अनुमानित मासिक योगदान दिखाया गया है:

| प्रवेश आयु (Entry Age) | पेंशन: ₹1,000/माह | पेंशन: ₹2,000/माह | पेंशन: ₹3,000/माह | पेंशन: ₹4,000/माह | पेंशन: ₹5,000/माह | योगदान अवधि (Years) |

| 18 वर्ष | ₹ 42 | ₹ 84 | ₹ 126 | ₹ 168 | ₹ 210 | 42 वर्ष |

| 20 वर्ष | ₹ 50 | ₹ 100 | ₹ 150 | ₹ 198 | ₹ 248 | 40 वर्ष |

| 25 वर्ष | ₹ 76 | ₹ 151 | ₹ 226 | ₹ 301 | ₹ 376 | 35 वर्ष |

| 30 वर्ष | ₹ 116 | ₹ 231 | ₹ 347 | ₹ 462 | ₹ 577 | 30 वर्ष |

| 35 वर्ष | ₹ 181 | ₹ 362 | ₹ 543 | ₹ 722 | ₹ 902 | 25 वर्ष |

| 39 वर्ष | ₹ 264 | ₹ 528 | ₹ 792 | ₹ 1054 | ₹ 1318 | 21 वर्ष |

| 40 वर्ष | ₹ 291 | ₹ 582 | ₹ 873 | ₹ 1164 | ₹ 1454 | 20 वर्ष |

नोट: यह राशि सांकेतिक है और बैंक के नियमों के अनुसार इसमें मामूली अंतर हो सकता है।

अटल पेंशन योजना के 3 बड़े फायदे (Benefits)

यह योजना केवल पेंशन नहीं देती, बल्कि आपके परिवार को सुरक्षा चक्र भी प्रदान करती है।

- आजीवन पेंशन (Lifetime Pension): 60 वर्ष की आयु पूरी होते ही आपको जीवन भर चुनी हुई पेंशन मिलती रहेगी।

- जीवनसाथी की सुरक्षा (Spouse Benefit): खुदा न खास्ता, यदि पेंशनभोगी (Subscriber) की मृत्यु हो जाती है, तो पेंशन बंद नहीं होगी। वही पेंशन राशि उनके पति या पत्नी को जीवन भर मिलती रहेगी। यह सुविधा इसे एक बेहतरीन फैमिली प्लान बनाती है।

- नॉमिनी को कॉर्पस फंड (Corpus to Nominee): यदि पेंशनभोगी और उनके पति/पत्नी दोनों की मृत्यु हो जाती है, तो 60 साल तक जमा की गई कुल राशि (Corpus Fund) नॉमिनी (जैसे आपके बच्चों) को वापस कर दी जाती है। ₹5,000 की पेंशन वाली स्कीम में यह राशि लगभग ₹8.5 लाख तक हो सकती है।

क्या बीच में पैसा निकाला जा सकता है? (Exit Rules)

अक्सर लोग पूछते हैं कि “अगर मुझे बीच में पैसे चाहिए तो क्या होगा?” अटल पेंशन योजना एक दीर्घकालिक निवेश है, इसलिए इसके नियम थोड़े सख्त हैं:

- 60 से पहले निकास: आम तौर पर इसकी अनुमति नहीं है।

- अपवाद: लाभार्थी की मृत्यु या किसी गंभीर बीमारी (Terminal Illness) की स्थिति में ही समय से पहले खाता बंद किया जा सकता है।

- स्वैच्छिक निकास (Voluntary Exit): अब सरकार ने कुछ शर्तों के साथ स्वैच्छिक निकास की अनुमति दी है, लेकिन इसमें आपको केवल आपका जमा किया हुआ पैसा और उस पर मिला ब्याज ही वापस मिलेगा। सरकार द्वारा दिया गया कोई भी सह-योगदान (यदि लागू हो) वापस ले लिया जाएगा।

अटल पेंशन योजना (APY) बनाम NPS: कौन बेहतर है?

| विशेषता | अटल पेंशन योजना (APY) | नेशनल पेंशन सिस्टम (NPS) |

| गारंटी | 100% सरकारी गारंटी (Fixed Pension) | बाजार जोखिम पर आधारित (Market Linked) |

| पेंशन राशि | पहले से तय (₹1000 – ₹5000) | फंड की परफॉरमेंस पर निर्भर (अनिश्चित) |

| पात्रता | केवल असंगठित क्षेत्र और नॉन-टैक्सपेयर्स | सभी नागरिक (कर्मचारी, कॉर्पोरेट, आदि) |

| आयु सीमा | 18 – 40 वर्ष | 18 – 70 वर्ष |

| रिटर्न | लगभग 8% (फिक्स्ड) | 9% – 12% (बाजार के अनुसार) |

निष्कर्ष: यदि आप बिना किसी जोखिम के सुनिश्चित आय चाहते हैं, तो APY बेस्ट है। यदि आप थोड़ा जोखिम लेकर ज्यादा रिटर्न चाहते हैं, तो NPS बेहतर है।

अकाउंट कैसे खोलें? (Step-by-Step Process)

आज के डिजिटल युग में APY खाता खोलना बच्चों का खेल है। आप इसे ऑनलाइन और ऑफलाइन दोनों तरीकों से खोल सकते हैं।

तरीका 1: बैंक जाकर (Offline)

- अपने नजदीकी बैंक या पोस्ट ऑफिस जाएं जहां आपका खाता है।

- “अटल पेंशन योजना रजिस्ट्रेशन फॉर्म” मांगें।

- फॉर्म में अपना आधार नंबर और मोबाइल नंबर भरें।

- पेंशन राशि चुनें (जैसे ₹5,000)।

- फॉर्म जमा करें। बैंक आपके खाते से ऑटो-डेबिट (Auto-Debit) शुरू कर देगा।

तरीका 2: नेट बैंकिंग के जरिए (Online)

- अपने बैंक की नेट बैंकिंग या मोबाइल ऐप (जैसे SBI YONO, HDFC, ICICI) में लॉग इन करें।

- ‘Social Security Schemes’ या ‘Investments’ सेक्शन में जाएं।

- ‘Atal Pension Yojana’ पर क्लिक करें।

- CIF नंबर चुनें और नॉमिनी की डिटेल्स भरें।

- ओटीपी वेरीफाई करें और आपका खाता खुल जाएगा।

Conclusion (निष्कर्ष)

जीवन अनिश्चितताओं से भरा है, लेकिन आपका भविष्य अनिश्चित नहीं होना चाहिए। अटल पेंशन योजना में 8 करोड़ लोगों का शामिल होना यह साबित करता है कि भारत अब आत्मनिर्भरता की ओर बढ़ रहा है। सोचिए, 60 की उम्र में जब आपके हाथ में हर महीने ₹5,000 (या पति-पत्नी मिलाकर ₹10,000) आएंगे, तो वह सुकून कितना बड़ा होगा। न किसी के सामने हाथ फैलाने की ज़रूरत, न किसी पर बोझ बनने का डर।

आज की छोटी सी बचत, कल की बड़ी मुस्कान बन सकती है। अगर आपकी उम्र 18 से 40 के बीच है, तो आज ही अपने बैंक जाएं और इस योजना को सब्सक्राइब करें। याद रखें, बुढ़ापा आता नहीं है, उसे हम अपनी जवानी की आदतों से बुलाते हैं। समझदार बनें, सुरक्षित रहें।

People Also Ask (FAQs)

Q1. क्या अटल पेंशन योजना में टैक्स छूट मिलती है?

जी हां, अटल पेंशन योजना में निवेश करने पर आपको इनकम टैक्स एक्ट की धारा 80CCD (1B) के तहत टैक्स छूट मिल सकती है। यह छूट ₹1.5 लाख की सामान्य सीमा (80C) के अतिरिक्त ₹50,000 तक हो सकती है। यह करदाताओं के लिए (जो पहले से योजना में हैं) एक अतिरिक्त लाभ है।

Q2. अगर मेरे बैंक खाते में योगदान के लिए पैसे नहीं हुए तो क्या होगा?

अगर तय तारीख पर आपके खाते में पर्याप्त बैलेंस नहीं है, तो बैंक आपसे पेनल्टी (जुर्माना) वसूलेगा। यह पेनल्टी बहुत कम होती है—₹1 से लेकर ₹10 प्रति माह तक, जो आपकी योगदान राशि पर निर्भर करती है। लगातार भुगतान न करने पर खाता फ्रीज भी किया जा सकता है।

Q3. क्या मैं पेंशन की राशि को बाद में बदल सकता हूं?

बिल्कुल। आप साल में एक बार अपनी पेंशन राशि को अपग्रेड (बढ़ा) या डाउनग्रेड (घटा) कर सकते हैं। उदाहरण के लिए, अगर आपने ₹1,000 वाली पेंशन ली थी और अब आपकी कमाई बढ़ गई है, तो आप इसे ₹5,000 वाली स्लैब में बदल सकते हैं। इसके लिए आपको बैंक में एक आवेदन देना होगा।

Q4. क्या सरकारी कर्मचारी अटल पेंशन योजना का लाभ ले सकते हैं?

नहीं। अटल पेंशन योजना मुख्य रूप से असंगठित क्षेत्र के कामगारों के लिए है। जो लोग पहले से ही किसी वैधानिक सामाजिक सुरक्षा योजना (जैसे EPF, EPS) के सदस्य हैं या आयकर दाता हैं, वे अब इस योजना में नया खाता नहीं खोल सकते।

Q5. क्या मैं एक से अधिक अटल पेंशन योजना खाते खोल सकता हूं?

नहीं, यह पूरी तरह प्रतिबंधित है। एक व्यक्ति के पास केवल एक ही अटल पेंशन योजना खाता (PRAN) हो सकता है। आधार कार्ड के जरिए इसकी ट्रैकिंग होती है। यदि आप दूसरा खाता खोलने की कोशिश करेंगे, तो वह सिस्टम द्वारा रद्द कर दिया जाएगा।

(MCQ Quiz)

Q1. अटल पेंशन योजना (APY) में शामिल होने के लिए अधिकतम आयु सीमा क्या है?

A) 50 वर्ष

B) 60 वर्ष

C) 40 वर्ष

D) 35 वर्ष

Correct Answer: C) 40 वर्ष

Q2. इस योजना के तहत मिलने वाली अधिकतम मासिक पेंशन राशि कितनी है?

A) ₹10,000

B) ₹5,000

C) ₹2,000

D) ₹1,000

Correct Answer: B) ₹5,000

Q3. APY के अंतर्गत सब्सक्राइबर की मृत्यु के बाद पेंशन किसे मिलती है?

A) बच्चों को

B) सरकार को वापस चली जाती है

C) पति या पत्नी (Spouse) को

D) किसी को नहीं

Correct Answer: C) पति या पत्नी (Spouse) को

Q4. अटल पेंशन योजना का संचालन कौन सी संस्था करती है?

A) RBI (रिज़र्व बैंक ऑफ इंडिया)

B) SEBI

C) PFRDA

D) LIC

Correct Answer: C) PFRDA

Q5. 1 अक्टूबर 2022 से APY में कौन शामिल नहीं हो सकता?

A) सरकारी कर्मचारी

B) आयकर दाता (Income Tax Payers)

C) किसान

D) छात्र

Correct Answer: B) आयकर दाता (Income Tax Payers)